In-Sample/Out-of-Sample 資料切割的高階用法

主講者與影片定位

Lisa Forex 是一位從資料科學家轉職為程式化交易員的創作者,專門分享自己用自動化工具開發外匯機器人、建立穩健策略組合的實戰經驗。影片一開頭她提到,自己花了兩年時間開發策略,一開始只在日圓貨幣對上勉強成功,其他幾乎找不到能活下去的系統,直到最近做了一個小調整,從 5 個策略一夜之間變成 50 個可用策略。

這支影片的重點不是介紹某一個「聖杯策略」,而是說明:in-sample / out-of-sample 的切法本身就是一種強大的穩健性測試工具,而 StrategyQuant X 給了非常細緻的控制,可以直接改變你能找到多少「真的能在不同市場環境活下來」的策略。

核心觀念: In-Sample 與 Out-of-Sample 的真正用途

什麼是 in-sample / out-of-sample?

- In-Sample:指你用來生成與開發策略的那一段歷史資料。所有邏輯都是在這裡「學」出來的。

- Out-of-Sample:指策略開發完之後,拿去測試「從沒看過的資料」的那段時間。這段資料不參與建模,只用來驗證策略是否真的有泛化能力,而不是記憶歷史。

一般教科書常畫一張圖:假設有 10 年歷史,前面約 70% 做 in-sample,後面約 30% 做 out-of-sample,這只是最基本的切法,但 Lisa 強調:你可以做得遠比 70/30 更聰明。

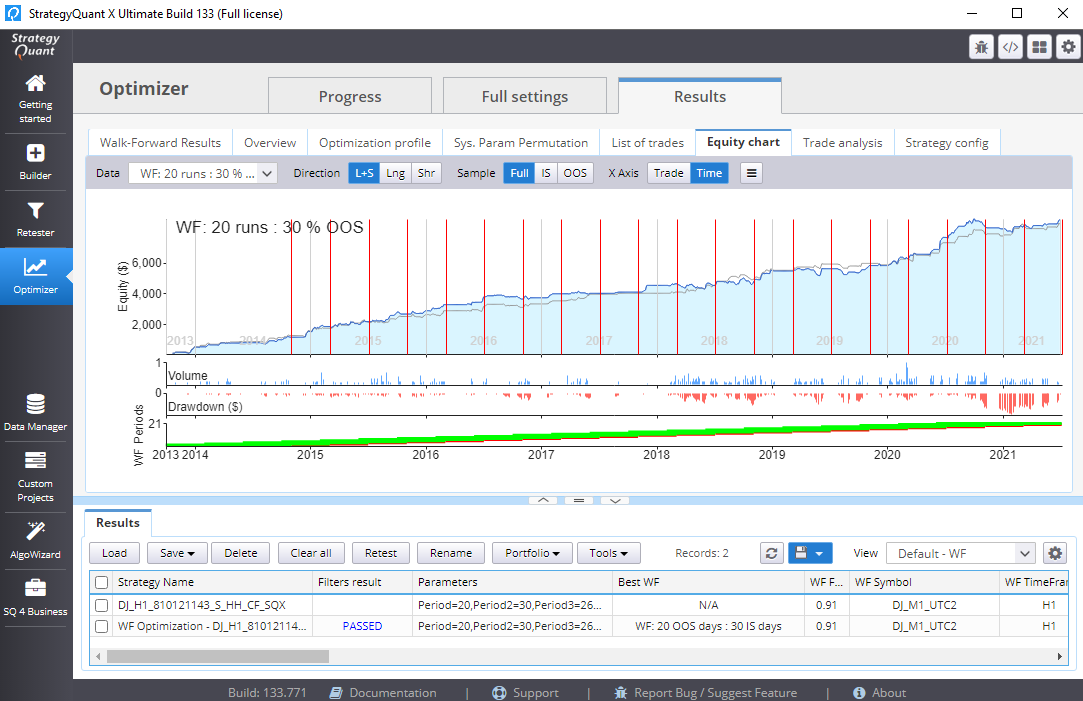

StrategyQuant X 中的資料區段設定

Builder 裡的 Data Range Parts

在 StrategyQuant X 的 Builder 模組中,底部的 Data Range Parts 就是用來定義 in-sample / out-of-sample 區間的地方。

1. 初始問題:全部 In-Sample

一開始「全部資料」都被標為 in-sample,這會導致策略在訓練期看到所有資料,沒有任何真正獨立的驗證區,很容易造成嚴重過度優化。

2. 增加第一段 Out-of-Sample

多數人心目中「典型的 out-of-sample」應該是最近幾年的資料。你可以:

- 直接拖曳整塊 out-of-sample 區段到時間軸尾端。

- 手動修改開始與結束日期,精準控制這段 OOS 的長度與位置。

這個過程的重點是:Out-of-sample 應該刻意設計來測試策略在你真正關心的市場階段。

多段 Out-of-Sample 與「切碎式」穩健測試

Lisa 示範可以新增多個 out-of-sample 區間,例如將第一段 OOS 放在近幾年的資料,第二段 OOS 放在 2017 年附近,中間時期由 in-sample 填滿。

這樣做的意義在於:

- 不是只要求策略在「一段最近資料」表現良好,而是要求它在多個互不相連的時間窗都能活下來。

- 等於測試不同市場週期:趨勢、震盪、高波動、低波動等。

預設「20 段混合」配置

StrategyQuant X 提供一個模板:把整段歷史切成 20 小段,其中一半標記為 in-sample,另一半標記為 out-of-sample,且分散在整個時間軸上交錯排列。

這種「切碎式」配置的關鍵好處:

- 避免只用「舊資料」或「單一市場階段」來開發與驗證策略。

- 強迫策略在很多不同的市場 regime (牛市、熊市、震盪期等) 都表現不至於崩盤。

為什麼這個調整能讓策略數量「爆量」

影片開頭 Lisa 提到,她原本在非日圓貨幣對幾乎找不到像樣的策略,直到改變 in-sample / out-of-sample 設定,策略數量才從 5 個激增到 50 個「有實戰價值」的策略。

從量化開發角度來看,這反映的是:

- 如果 IS/OOS 切得太單調,很多「其實具備泛化能力」的策略會在單一 OOS 測試中被錯殺。

- 透過多段、交錯式 out-of-sample 設計,你給策略更多「表現機會」,也更全面地檢驗它在不同市場 regime 的行為。

結果就是:不但過度擬合的策略更容易被刷掉,真正穩健的策略卻更容易被「挖」出來,整體通過率因此顯著提高。

DarwinexZero 平台簡介

DarwinexZero 是一家以「訂閱制 + 風險標準化」為特色的線上資金配置平台,專門讓交易員用模擬或虛擬帳戶交易,再根據表現獲得資金分配與分潤。

在整篇內容脈絡中,這段主要是告訴觀眾:若能用正確的 in-sample / out-of-sample 設計打造穩健策略,就能在像 DarwinexZero 這種平台上有實際貨幣化的機會。

對交易員的實務啟示與落地流程

實務落地的大致流程

- 設定基礎資料範圍:選定某品種與時間框架(例如 EURUSD H1),確認歷史資料品質。

-

在 StrategyQuant X Builder 中設定 Data Range Parts:

- 不要讓全部資料都變成 in-sample。

- 至少配置一段近期 out-of-sample。

- 優先考慮多段、交錯式的 OOS 分割,而不是單純 70/30。

- 使用基因演化或隨機生成建構策略:在上述資料分段下生成與篩選策略,注意策略在各段 OOS 的穩定性。

- 篩選並組合通過多段 OOS 的策略:將同時在多個 OOS 時段表現合理的策略,納入候選組合。

- 在模擬或低風險環境中前測:穩定後,再考慮接 DarwinexZero 等資金配置平台。

影片給交易員的一個關鍵提醒

如果你總是覺得「策略在回測很好,實盤卻一直輸」,在調整指標、優化參數之前,也許該先檢查的不是策略本身,而是:in-sample / out-of-sample 的設計方式。

相關資源與工具整理

以下是影片與說明欄中提到的相關資源與工具整理:

| 項目名稱/說明 | 網址 |

|---|---|

| 教學影片 | Watch This If You're Tired Of Losing. Strategy Quant X |

| 個人網站 | Lisa Forex Work With Me 頁面 |

| 資金配置平台 | DarwinexZero 折扣連結 |

| 分析工具 | Quant Analyzer |

| 策略生成軟體優惠 | StrategyQuant X 折扣代碼 'lisaforex' |

| EA 產生器 | EA Studio |

| 外匯券商 | IC Markets |

| VPS 服務 | ForexVPS |

原始 YouTube 影片連結: https://www.youtube.com/watch?v=jOvzBPGJvXo&list=PL6PE9dTguzLVKswnRuHoEJqVYGLLAtK7z&index=17